資産運用を検討する際には、税制上優遇されているNISA(ニーサ)の特徴は押さえておくべきです。NISA(ニーサ)の特徴について解説します。また、2018年1月からスタートする「つみたてNIISA」についても特徴や現行NISA(ニーサ)との比較をご紹介します。

目次

1.NISA(少額投資非課税制度)とは?

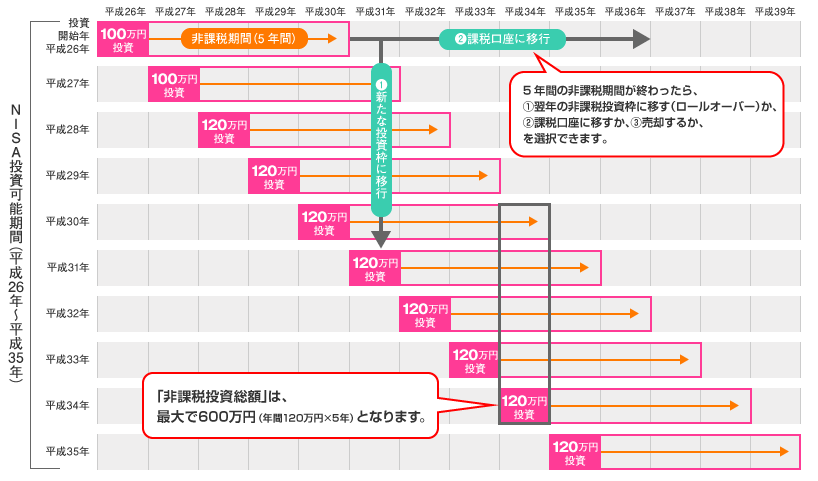

NISA(少額投資非課税制度)とは、毎年決まった投資枠内(120万円)での上場株式や投資信託の配当金や分配金、値上がり益を5年間※、非課税とする制度です(配当金や分配金、値上がり益には、本来20.315%の税金が課税されます)。確定申告も不要です。

※非課税期間終了後、保有している株式等を新たな投資枠への移管(ロールオーバー)よることにより継続保有が可能です。

非課税投資総額は、年間120万円×5年で、最大600万円となります。口座開設できる期間は、2014年(平成26年)~2023年(平成36年)までです。

{kind=link}

2.1人1口座

NISA口座は、日本に住んでいる20歳以上の方1人につき1口座の開設が可能です。金融機関の変更は1年に1回可能ですが、変更をしようとする年の9月末までに、金融機関で変更の手続きを完了する必要があります。

尚、一般口座や特定口座で、すでに保有している株式や投資信託をNISA口座に移すことはできません。

3.非課税投資枠

NISAの非課税投資枠は年間120万円です。1年間で非課税枠の使い残しがあったとしても翌年以降に繰り越すことはできません。

4.対象となる商品

対象となる商品は下記の通りです。

・国内株

・外国株

・国内ETF

・海外ETF

・国内REIT(J-REIT)

・海外REIT など

NISA口座は証券会社または、銀行で開設できますが、どこの金融機関でNISA口座開設するかによって選択できる投資商品が異なる場合があります。例えば、銀行では投資信託のみの取り扱いです。また、証券会社でも外国株を取り扱っている会社と取り扱っていない会社や、海外ETFを取り扱っている会社と取り扱っていない会社があります。選択する金融機関によって投資できる商品が異なる場合があるので、注意が必要です。

5.途中引き出し

NISA口座からの資金の払出し・売却はいつでも可能です。ただし、払出し・売却した非課税投資枠については、再利用できません。

6.5年間の非課税期間終了後の扱い

5年間の非課税期間終了後のNISA口座内の金融商品については、下記の選択が可能です。

6-1.翌年の非課税投資枠に移す

翌年の非課税投資枠に金融商品を移管(ロールオーバー)すると、ロールオーバーした分だけ翌年の非課税枠を使用します。よって、新規に投資できる非課税枠が少なくなります。

例)非課税期間終了後に100万円の株式をロールオーバーした場合、新規の非課税投資枠は20万円(120万円-100万円)となります。

6-2.課税口座に移す

課税口座に移す場合、保有している金融商品が購入時より値上がりしているか、値下がりしているかで売却時の税金額に差が出ます。特に非課税期間終了時に保有している金融商品が値下がりしている場合には注意が必要です。

例)NISA口座で株式を120万円で購入し、5年後に100万円で課税口座に移した場合、取得価格は100万円に変更されます。その株式が再度120万円に値上がりした際に売却すると、利益20万円(120万円-100万円)に課税されます。本来であれば、120万円で取得している株式なので、損益はゼロですが、NISA口座から課税口座に移した時の時価が100万円であったため、こういった不利益が発生します。

7.他の口座とは損益通算不可

NISA口座と一般口座や特定口座との損益通算はできません。例えば、NISA口座で20万円の損が出て、一般口座で20万円の益が出た場合でも損益通算はできません。よって、一般口座の20万円に税金が掛かります。

また、NISA口座の損失を翌年以降に繰り越すこともできません。

8.つみたてNISA(積立NISA)とは?

2018年1月から「つみたてNISA」がスタートする予定です。つみたてNISAと現行のNISAの併用はできません。どちらか一方を選択することになります。尚、当初は「積立NISA」と表記されていましたが、「つみたてNISA」に表記が統一されました。

つみたてNISAの非課税枠は年間40万円で、非課税期間は20年間です。よって、非課税投資総額は、年間40万円×20年で最大800万円となります。取引方法については定期的に継続した買付(積立方式)となります。

尚、投資対象商品は、一定の基準(信託契約期間が無期限又は20年以上であることや毎月分配型ファンドでないことなど)を満たした投資信託、ETFです。つみたてNISAは、長期の積立・分散投資に向いた制度で、積立でコツコツ資産形成したい方に適しています。

現行NISAと積立NISAの比較表は以下の通りです。

| つみたてNISA | NISA | |

|---|---|---|

| 対象年齢 | 20歳~ | 20歳~ |

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 運用方法 | 積立方式 | 通常買付・積立方式 |

| 対象商品 | 一定の要件を満たした投資信託・ETF | 国内株式・外国株式・投資信託など |

| 非課税期間 | 20年間 | 5年間 (ロールオーバーすると10年間) |

| 途中引き出し | いつでも可能 | いつでも可能 |

まとめ

「つみたてNISA」は長期の積立・分散投資に向いている制度ですが、個人型確定拠出年金iDeCo(イデコ)でも長期の積立・分散投資が可能です。iDeCo(イデコ)や国民年金基金を活用していないのであれば、まずはiDeCo(イデコ)から活用すべきです。

その理由は、iDeCo(イデコ)の掛金が全額所得控除になるためです。これはNISAにはない税制上の優遇措置です。特に個人開業医の方は、所得が多く、所得税の税率が高いので、掛金の全額所得控除のメリットは大きくなります。

尚、NISAとつみたてNISAはどちらか一方を選択する必要がありますが、iDeCo(イデコ)とNISA、若しくはiDeCo(イデコ)とつみたてNISAは併用可能です。

- どのような保険を選んだらいいのかわからない

- 今、加入している生命保険が、どのような保障内容になっているか確認してもらいたい

- 見直し方をアドバイスして欲しいが、誰に相談していいか分からない など

保険の選び方や見直し方で悩まれている方は、保険のプロであるFP(ファイナンシャル・プランナー)による無料相談(大阪/兵庫/京都/奈良)をご利用ください。

TEL:06-6303-7857

受付時間:午前9時~17時(平日)

生命保険相談・見直しトータルサポート(無料)

(大阪/兵庫/京都/奈良)